注:本文约3500字,阅读约需15分钟。

一、前言。

预制菜是以一种或多种农产品为主要原料,运用标准化流水作业,经预加工(如分切、搅拌、腌制、滚揉、成型、调味等)和/或预烹调(如炒、炸、烤、煮、蒸等)制成,并进行预包装的成品或半成品菜肴。业内通常将预制菜分为四大类:即食(如八宝粥、即食罐头);即热(如速冻汤圆、自热火锅);即烹(须加热烹饪的半成品菜肴);即配(如免洗免切的净菜)。

预制菜兴起的主要原因之一,是消费者生活习惯的变动。由于现代社会生活、工作节奏加快,家庭烹饪时间大幅减少,预制菜不仅在满足人们快捷、方便、多样化的餐饮需求方面发挥了重要的作用,也为餐饮业的发展注入了新的活力。

预制菜行业的发展也离不开技术的支持。得益于生产技术、冷链技术等的不断进步,预制菜的生产效率、品质稳定性、卫生安全水平快速提高,产品流通速度、保鲜程度持续优化,可为消费者提供质优价廉的预制菜产品。

然而,预制菜行业也面临着一些问题和挑战。首先是产品质量和安全问题,加工和储存过程需要不断加强监管和品质控制;其次是行业竞争问题,当下预制菜行业的竞争日益激烈,而市场集中度较低,行业整合、重组是大势所趋。

本文将通过对预制菜行业的相关数据进行分析,解读其发展现状,并对行业未来发展趋势进行展望。

二、行业分析。

1、餐饮业增长受阻,预制菜逆势而起。

(数据来源:国家统计局)

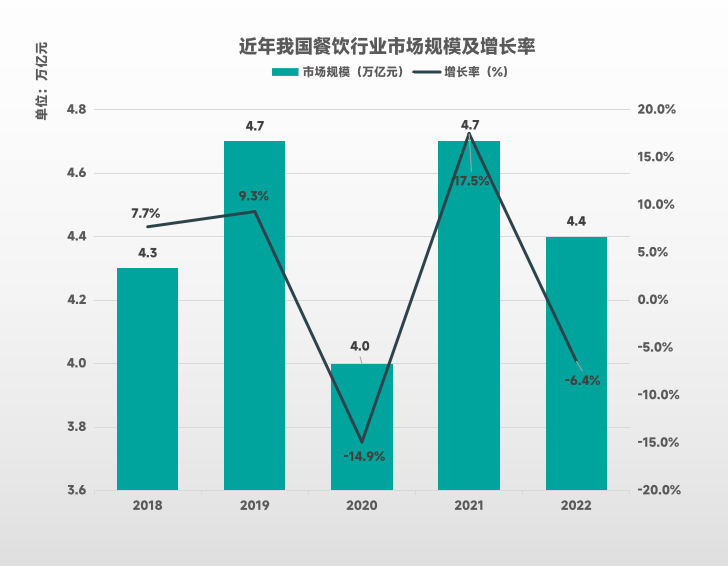

餐饮业与日常生活息息相关,其发展受到社会、文化、消费升级等多种因素的影响。近年间,我国餐饮业市场规模经历了频繁波动。2018-2019年,市场规模由4.3万亿增加到4.7万亿,同比增长9.3%。2020年,受新冠疫情影响,餐饮业市场规模急剧下降至4.0万亿,同比下降14.9%。2021年,随着疫情逐渐得到控制,市场规模反弹至4.7万亿,同比增长17.5%。但2022年,受到宏观经济下行压力和疫情后遗症等多种因素影响,市场规模再次下降至4.4万亿,同比下降6.4%。在此市场多变的背景下,预制菜做为一匹“黑马”逆势而起,成为稳定行业的重要力量。

(数据来源:中国预制菜产业联盟协会)

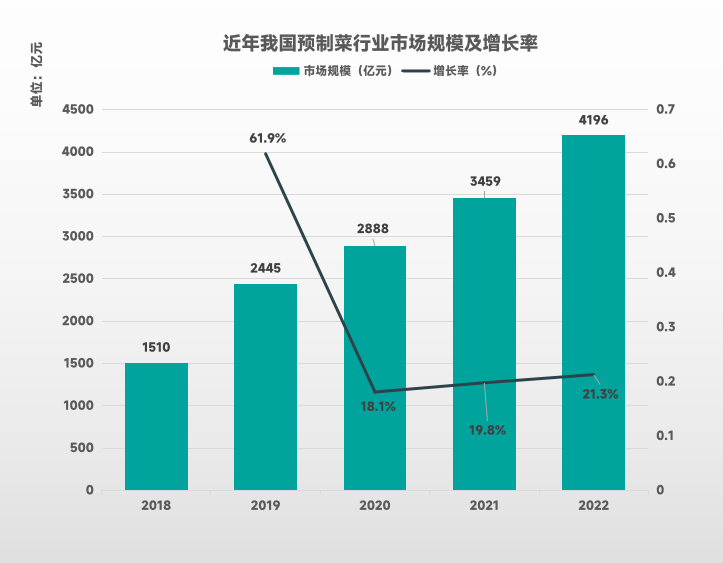

2018-2022年,我国预制菜行业市场规模呈现出持续增长的趋势,从1510亿元快速扩张至4196亿元,成为餐饮业的重要组成部分。此外,其增长率也保持在较高水平,即使在2020年疫情爆发、餐饮市场萎缩的状况下仍达18.1%。这都得益于预制菜自身的优点:不仅极大地节省消费者的制菜时间,还延长了菜品保质期,与现代社会生活较为契合。据相关机构预测,未来几年该行业仍将保持20%以上的高速增长,并在2026年左右突破万亿规模。

2、单身经济迅速崛起,外卖文化同步助推。

(数据来源:国家统计局)

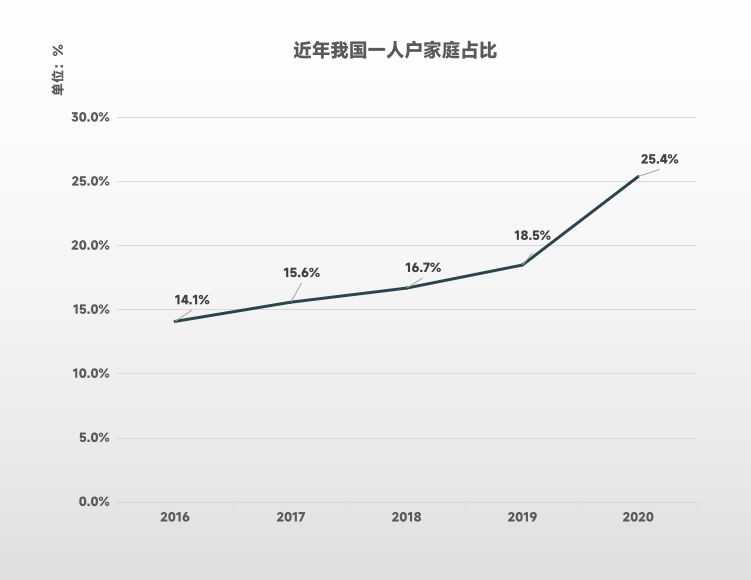

近年来,我国一人户家庭占比持续增加,截止2020年已超过25%,达1.25亿户。其中,2019-2020年占比增加近7%,充分反映了我国家庭结构的快速变化,独居或小型化家庭逐渐成为主流,直接影响到了餐饮需求的变化。以一人户家庭为代表的单身经济崛起,该类消费者更倾向于选择方便快捷的餐食,为预制菜行业带来了广阔的市场需求。

(数据来源:中国互联网络信息中心)

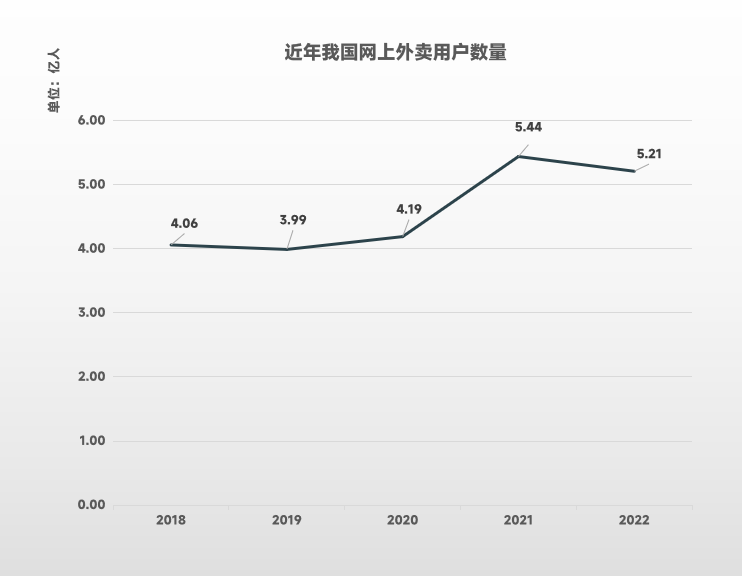

从2018年到2022年,我国网上外卖用户规模整体呈上升态势,从4.06亿增加至5.21亿。其中,2020-2021年增幅最为显著,增长率近30%。主要原因之一是疫情持续影响下消费者的线下就餐频次减少,转而通过线上外卖满足自身需求,这为预制菜带来了庞大的B端市场需求。2022年外卖用户规模有所回落,反映出大众对于生活品质和健康餐饮要求的提高,一定程度上为预制菜行业创造了C端市场机会。

3、冷链物流持续完善,拓展服务覆盖范围。

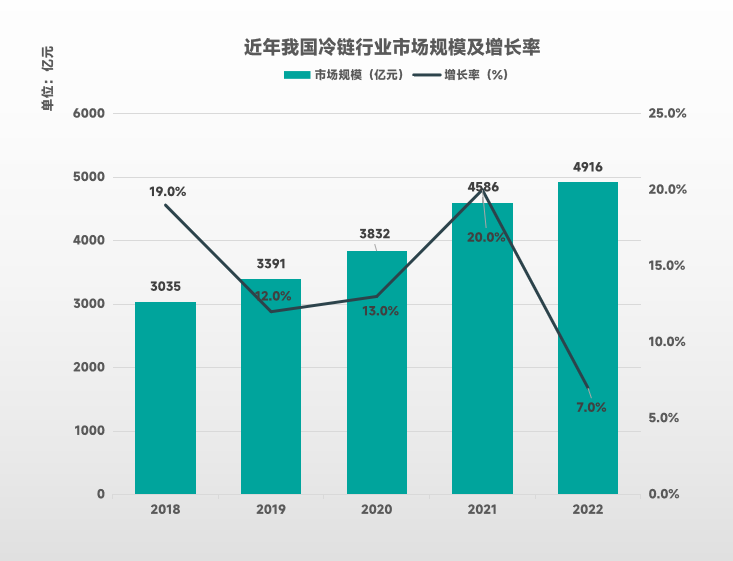

(数据来源:中物联冷链委)

2018-2022年,我国冷链物流市场规模逐年增长,增长率整体保持较高水平,至2022年已达近5000亿规模,充分表明冷链物流产业的快速发展与成熟。冷链物流市场规模的扩大和技术的不断提升对于预制菜行业的发展起到了至关重要的作用。有利于预制菜的存储和运输,提高了预制菜行业的供应链效率和产品质量,使得消费者能够更加方便地购买到优质的预制菜产品。但另一方面,据相关数据显示,我国预制菜的冷链贮运成本远高于欧美地区,占生产总成本约30%以上,亟待实现技术、设备升级,为预制菜行业发展降低成本。

4、农业大省优势突出,北方地区领跑全国。

(数据来源:企查查,企业名称、经营范围、产品名称包含“预制菜”“预制食品”“速冻”“半成品食品”“即食”的企业)

2022年, 国内预制菜企业数量靠前的省份为:山东0.77、河南0.59、江苏0.55、河北0.51、广东0.49、安徽0.38、吉林0.36、辽宁0.32(单位:万家),以农业较为发达的北方地区省份居多,便于相关企业进行原材料收购、生产,大大减少物流成本。此外,这些省份大多拥有较发达的经济基础和较高的人口密度,以及相对完善的物流和配送网络,在各个层面为预制菜企业提供了便利的发展环境。

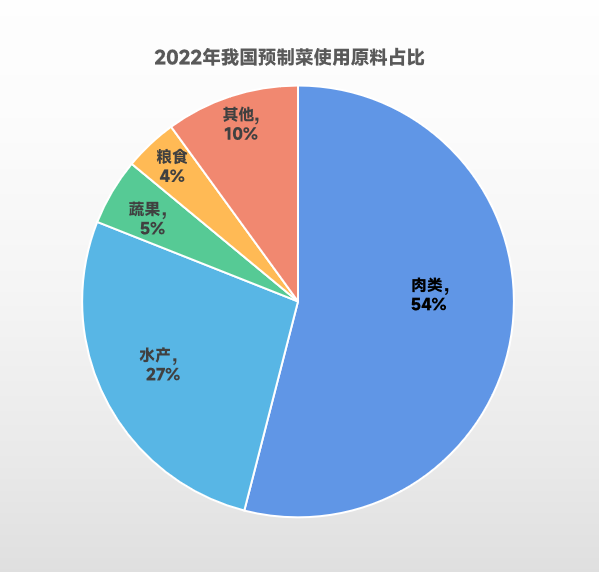

5、肉类、水产备受青睐,蔬果、粮食占比较少。

(数据来源:红餐研究院)

从目前预制菜原料占比来看,肉类、水产类使用量最大,合计占比超过80%;而粮食类、蔬果类占比较少,合计仅达9%。这主要是由于蔬果、粮食的成品、半成品菜异变质,菜品中需要增加额外的防腐成本,使其价格高出肉类、水产类较多,进而让大部分消费者选择后者。虽然该现状是市场选择的体现,但随着消费者需求多样化、及对饮食均衡的追求日益强烈,预制菜行业也需寻求更为有效的防腐技术,降低蔬粮类菜品生产成本与销售价格,以挖掘出更多市场需求,为行业带来新的增长点。

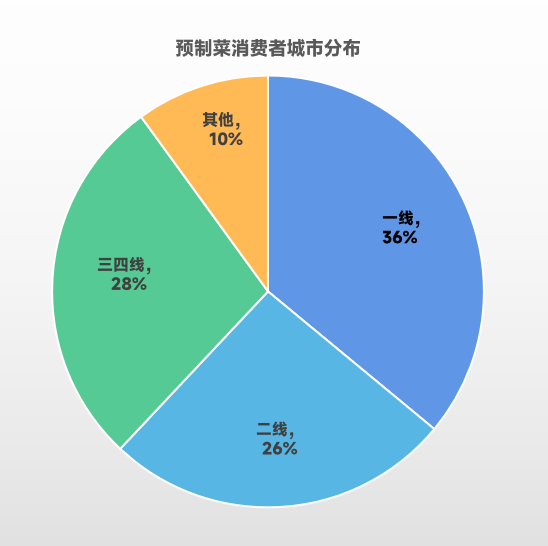

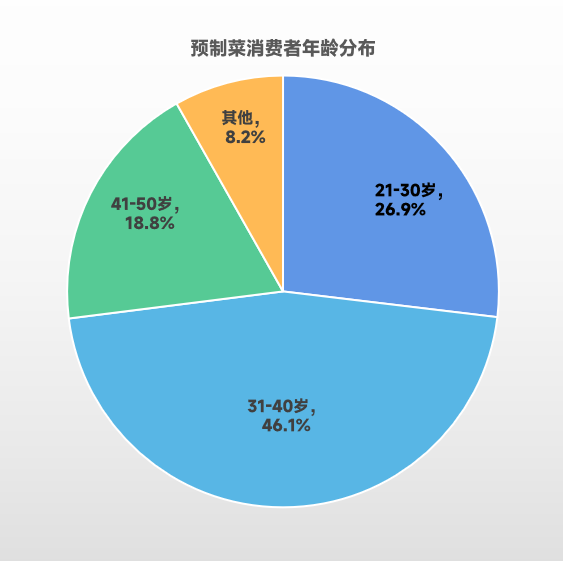

6、一二线城市消费过半,已婚中年人群居多。

(数据来源:京东超市)

从预制菜消费者的城市分布来看,一、二线城市占比超过60%,共同构成了预制菜的消费主力军,这与一、二线城市较快的生活节奏有直接关系;三、四线城市占比28%、四线以下为10%,反映出预制菜已有较广的消费区域,未来随着其成本进一步降低,有望进一步拓展至下沉市场,获取更广阔的消费群体。

从预制菜消费者的年龄、及婚姻状况来看,已婚中年人群带动了最多的消费量。其中,已婚人群占比为74%,虽远高于未婚人群的26%,但这一定程度上是由于已婚人群远多于未婚人群,并不能表明未婚人群较少进行预制菜消费。结合年龄段占比来看,未婚人群较为集中的21-30岁消费者也是重要的消费构成,若计入21岁以下或合计占比在30%左右。而31-40岁人群消费占比达46.1%,毋庸置疑是行业的主要目标消费者之一。

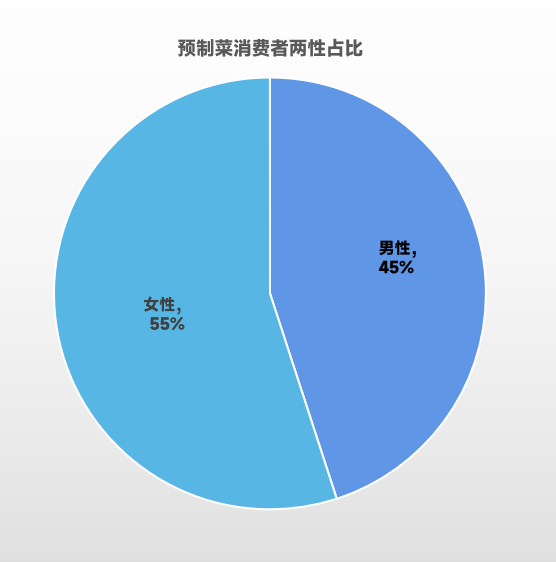

从预制菜消费者的性别分布来看,两性间并未有较大差距。女性虽以55%占比略高于男性的45%,但并不足以产生明显的消费倾向,两者消费习惯皆值得行业关注,以更好地满足其消费需求。

7、食材新鲜较为敏感,消费选择倾向中档。

(数据来源:相关机构调研)

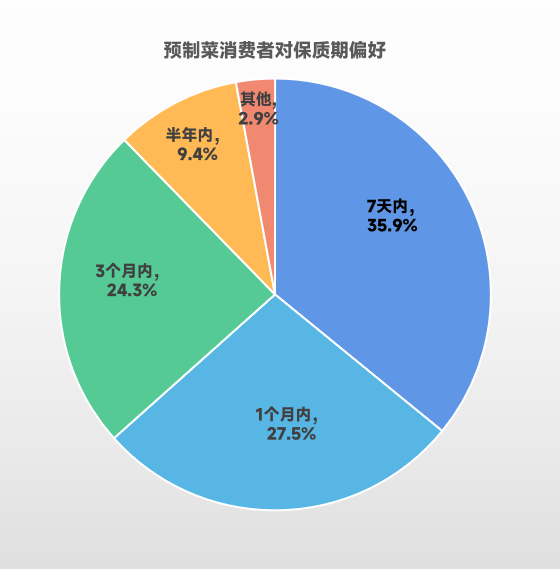

从预制菜消费者对产品保质期的偏好来看,短保质期到长保质期的接受度逐渐较少,由保质期7天内的35.9%到1个月内的27.5%,再到3个月内的24.3%;且在超过3个月、超过半年时呈断层式下跌,分别为9.4%、2.9%,充分表明消费者对预制菜的新鲜度较为敏感,短保质期的产品更受消费者欢迎。

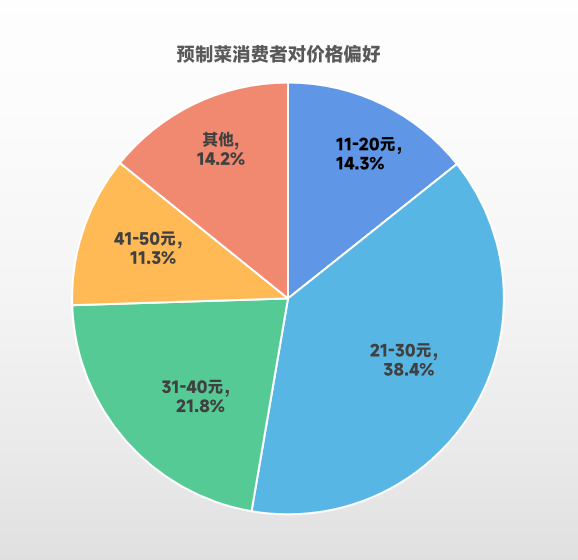

从预制菜消费者的价格偏好来看,38.4%的消费者选择21~30元档,21.8%的消费者选择31~40元档,二者合计占比超过60%,表明中档价格的预制菜产品在口味、价格、质量等方面能够实现较好的平衡,更符合消费者的预期。此外,据相关调查数据,消费者最喜爱的预制菜菜系为川湘菜,其次为粤闽菜、鲁菜、徽菜等。

三、趋势展望。

1、多元高质发展,带动餐饮业革新。

一方面,国内消费者对餐饮健康和生活质量要求不断提高,既要吃得便利,更要吃得好;另一方面,消费者对预制菜菜品有了更多元化的消费需求,地方特色菜品更易受青睐。因此,未来预制菜行业势必朝着多元化、高质量的方向发展,这对国内传统餐饮业或将起到重要的可借鉴意义,带动餐饮市场在新时代下焕发新生。

2、政策持续加码,助推农村新业态。

作为以农产品为主要原材料的朝阳产业,预制菜对促进农产品深加工、食品制造转型、消费和产业升级、扩大创业就业、拉动内需等方面均具有积极意义。今年2月,国务院发布《关于做好2023年全面推进乡村振兴重点工作的意见》,明确指出“培育发展预制菜产业”。可以预见,各地地方政府也将出台更为具体的扶持政策,助力当地预制菜行业发展与农村经济新业态成长。

3、市场竞争加剧,角逐行业巨头。

随着预制菜行业的风头渐盛,不仅有传统餐饮企业尝试入局,更不乏资本支持的“互联网+”初创企业杀入各个细分赛道,加之消费者对预制菜品质、口感的要求变高,使得市场竞争愈发激烈。而由于行业尚处于发展初期,市场集中度较低,当下尚未有较大头部企业出现。但在经历野蛮生长过后,预制菜企业将更注重品牌力建设,争抢各自细分领域份额,加速行业市场集中度的提高。

4、产储方式进步,技术价值凸显。

鉴于大多数预制菜消费者更关注产品的新鲜度和价格,生产、储运技术的进步将是行业未来发展的重要突破点。如何解决预制菜风味失真问题、实现中式菜肴火候标准化等都是关键技术所在;如何深度融合数字化技术优化产储流程、减少人工成本等,既是需要预制菜企业全力以赴的技术难关,也是赢得市场先机的最佳方式之一。