注:本文约2800字,阅读约需10分钟。

二季度以来,国内市场经历了一系列令人触目惊心的下行:4月份社会消费总额环比下降近8%、民间固定资本投资同比下降22.8%、规模以上工业企业利润收缩22%。其他各项指标同样不容乐观:CPI环比下降0.1%、PPI环比下降0.5%、制造业PMI持续低于荣枯线,青年失业率超20%等等……

各项数据的集体异常,表明当前经济下行的原因较为复杂,需从消费、收入、就业、企业、市场环境、投资等一系列环环相扣的因素来解释,且其中可能潜藏着宏观性的经济结构大变局。

一、消费端。

近期消费数据下降,表象原因是收入预期不佳,这点将稍后在收入、就业部分阐述,而更为深层的原因则是消费观念改变。

疫情期间,生命威胁潜伏、封控管制频繁,不仅使多数民众被迫消耗储蓄增加负债,更重要的是造成消费信心大打折扣。在疫情后,该部分居民首先会想到增储减债,而非放肆消费。近期我国人民币存款余额的快速增长便可佐证。

(数据来源:中国人民银行)

此外,疫情的长期持续会影响民众消费情绪,使其把经济不佳的所有原因归于疫情,也将更多预期寄托于疫后复苏。当一季度经济复苏不及预期,二季度消费会更为保守,如4月份社会消费总额环比下降近8%;6月端午假期,国内旅游出游人次为2019年同期的112.8%,但旅游收入仅为2019年同期的94.9%。表明民众消费缩减仍在延续。

二、收入及就业端。

收入是消费的基础和前提,而就业又是大多数居民获得收入的主要途径。因此,消费端表现不佳的直接原因绕不开居民收入和就业。

一季度,全国居民人均可支配收入实际增长3.8%。这个数据一方面低于GDP增速(同比增长4.5%),说明经济增长成果未能倾斜消费者;另一方面,要注意的是这个数据是“人均”,对大多数人来说只是“被平均”了。退一步来讲,即使有这个收入增长,每3000元的收入也只涨了100,大家会因为多收入100就去立马消费100甚至更多吗?显然不会的。

就业层面,2023年以来,我国城镇整体调查失业率略有下降,4月份为5.2%;青年失业率偏高,4月份达20.4%。但实际上,我国统计就业人口为“在一周内为取得劳动报酬或经营收入而工作一小时及以上,和因休假、临时停工等暂时离岗的人。”这个定义就很有待商榷了,若按照时薪21元左右计,一周工作一小时意味着每天仅有3元收入,这类就业只能算是名义上的“就业”,实际上的失业率只会更为严重,才会对近期居民消费预期产生如此大的影响。

三、企业端。

企业是大多数民众获得就业、收入的主要载体,企业兴,则就业收入兴;企业衰,则就业收入衰。因此,收入及就业的颓势,需要从企业端来寻求原因。

4月份,规模以上工业企业利润收缩22%。这对市场来说近乎致命打击。要知道,疫情期间多数工业企业已是艰难度日、勉强存活,疫情后尚未喘息,便面临行业整体超过1/5的利润下降,这会成为压死骆驼的最后一“根”稻草。

此外,对民营企业和中小企业来说,当前的状况只会更加糟糕。据统计,1-4月国有企业利润为民营企业利润的1.45倍,而民营企业贡献了80%以上的就业,是直接与民生、收入、就业挂钩的重要组成。其盈利水平的下降自然会影响居民收入与就业状况。

企业利润额减少,主要的直接原因之一是订单量下降,这点和最开始提到的消费减少有关;二是利润率下降,这便与市场环境有较大关联。

四、市场环境与投资端。

市场环境差是当前大部分企业的感受,其表现就是各行业内卷严重,价格战此起彼伏。在此环境下,企业被迫以较低的利润率换取销量,进而造成物价持续下降。如4月份我国CPI为0.1%、PPI为-0.6%,在全球大部分国家通胀延续的背景下,充分体现出国内市场转冷。

市场环境不佳还会影响到投资端信心。据相关部门统计,4月份,国有资本固定资产投资同比下降10.5%;民间固定资本投资同比下降22.8%。反映出二季度以来国内投资信心的快速下降,民间投资更为尤甚。而投资的下降会导致企业运转资金不足、行业缺乏新鲜血液,再次反作用于市场行情,加剧经济下行。

五、经济结构转型。

当前经济下行人尽皆知,但宏观数据却与之截然相反:一季度我国GDP同比增长4.5%,复苏势头明显;1-4月我国进出口增长5.8%,4月出口增长更是高达16.8%,贸易顺差增长96.5%。

如果仅看GDP和出口数据,当前的宏观经济形势好像还不错;但实际上,经济、市场状况已是寒意逼人。

那么,造成这一矛盾的原因是什么?唯一可解释得通的思路是:传统产业如中低端制造业出现了大规模衰退,与此同时,高端制造、及其他新兴产业拉动了整体GDP和出口增长。换句话说,就是我国正在经历工业化后的经济结构转型:其一,是中低端制造业向高端制造转型;其二,是制造业过剩产能向服务业转型。

(数据来源:海关总署)

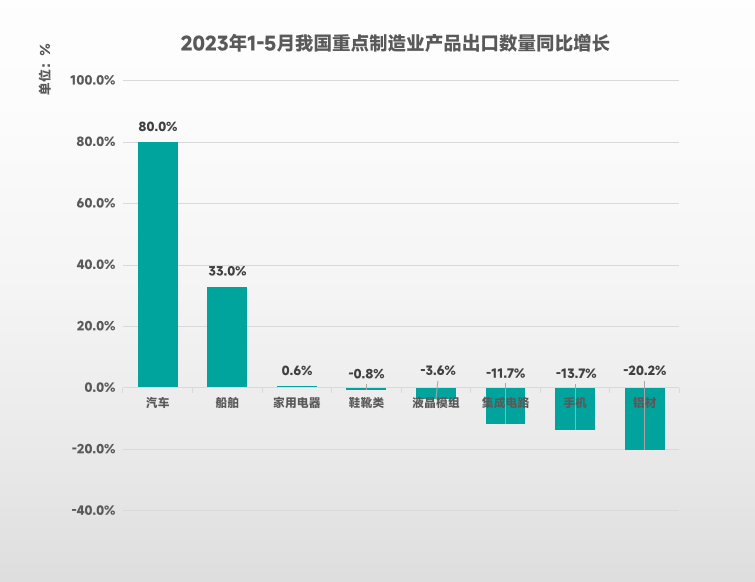

以2023年1-5月我国重点制造业产品的出口数量同比增长率为例,大部分中低端制造业产品出口呈现负增长,而技术含量高的汽车、船舶制造大大增长,特别是汽车出口,不仅数量增长80%,出口金额同比增长更达107.9%,反映出产品货值进一步提升,国内汽车制造业向高端化转变。

与之相对,传统制造业的出口数量减少,将对国内中低端制造业企业带来巨大生存压力。而传统制造业又是我国长久以来的重要经济组成部分,其衰退会对就业、收入、消费、投资等领域产生深远影响。

此时,我们再回头仔细观察近期GDP数据,不难发现虽然整体GDP向好,但制造业明显成为了“拖后腿”的部分:如一季度GDP整体增长4.5%,其中一二三产业增速分别为3.7%、3.3%、5.4%,第三产业贡献了大多数增长带动值,而第二产业增长甚至低于第一产业,其数据不佳表现在市场中,自然而然会造成经济下行的现象,参考工业化较早的发达国家如美国、日本,这也是其在经济结构转型中都经历过的势不可挡的大变局。

早期我国借助人口红利,使中低端制造业狂野生长,大部分企业只关注“增量”而忽略“提质”。在近年人口出生率快速下降、人口增长转负的情况下,其生存空间只会越来越小。即使没有发生疫情,传统制造业转型所带来的市场下行效应也会如期而至。随着国内经济结构持续转型,高端制造在拉动出口、GDP增长的同时,也为传统制造业带来了“阵痛”。举个例子,一条生产汽车的流水线仅需不到10名工人,而生产同等价值的手机却需要上千名工人。其中的巨大工作岗位差,使得制造业过剩产能快速向服务业转型,加剧各行各业竞争。

六、结语。

从经济发展的各个环节来看,消费、投资、市场及收入、就业等因素是相辅相成的。有了预期稳定且增长的收入,才会有无后顾之忧的大胆消费,才会有源源不断的企业订单,才会有一派繁荣的市场环境,才能让投资再度活跃,让更多新企业与就业机会涌现,并再度反哺居民收入增长。如此循环,国民经济自然可快速复苏。反之,便是当前国内经济下行的直观表现及原因。

从宏观产业结构来看,工业化后的经济结构转型使传统制造业加速衰退,并影响到其上下游的庞大市场,造成经济发展的各个环节走势欠佳。这也是为何在疫后国内经济仍下行的根本原因之一。

而在宏观结构调整与各经济环节下行的影响下,可以预计,国内经济形势短期内仍将面临较大压力;传统制造业或将开启大范围洗牌,其相关产业也将持续经历市场动荡。