注:本文约3200字,阅读约需13分钟。

一、前言。

3C产品,即计算机类(computer)、通信类(communication)和消费类(consumer)电子产品的统称。其中,计算机类主要包含台式PC、笔记本、平板电脑;通信类主要包括移动电话、智能手机;而消费类电子产品的范围则有不同标准:传统意义的消费电子产品可分为娱乐产品、影像产品、家用电器三大类。随着物质生活的不断丰富、数字化技术加速应用,消费电子产品的外沿也不断扩展,广义范畴下,智能设备、车载电子产品等皆可纳入消费类电子产品,且单个产品的功能呈现出多样化的趋势。

在众多3C产品品类中,通信类产品,即手机是我国3C市场消费量最大的产品之一;消费类产品中,家电拥有较为稳定充足的市场体量;计算机类虽市场规模偏小,仍不失为重要构成。本文将通过对3C市场整体、及主要细分品类的相关数据进行分析,阐述行业发展现状与趋势,并就行业可能的发展方向进行简要探讨。

二、市场分析。

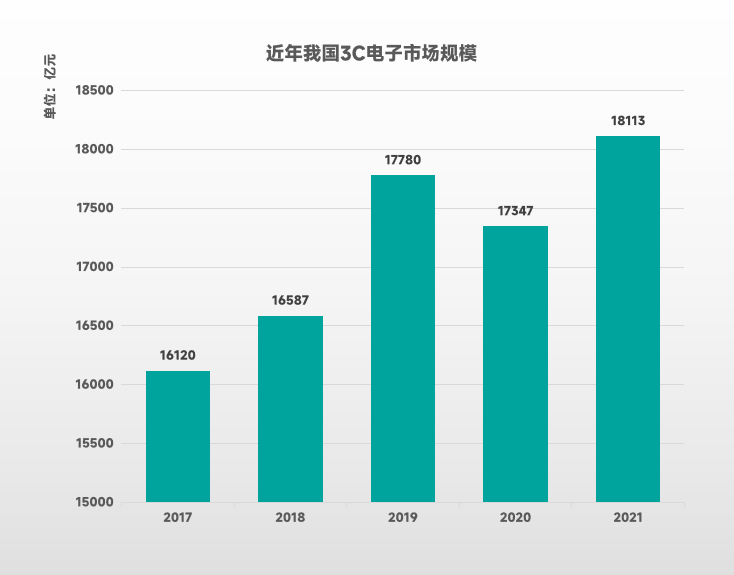

1、市场规模日益壮大,行业增长有序进行。

(数据来源:相关机构报告)

2017-2021年,我国3C电子市场的规模整体呈扩大之势,从16120亿元增长至18113亿元,除2020年受国民经济下行、消费市场整体走弱影响而略有回落外,其余年份皆保持上升。其中,2017-2021年各年份增长率为2.9%、7.2%、-2.4%、4.4%,基本维持在合理范围,表明国内3C市场运行较为稳健,行业整体处于健康有序发展状态。

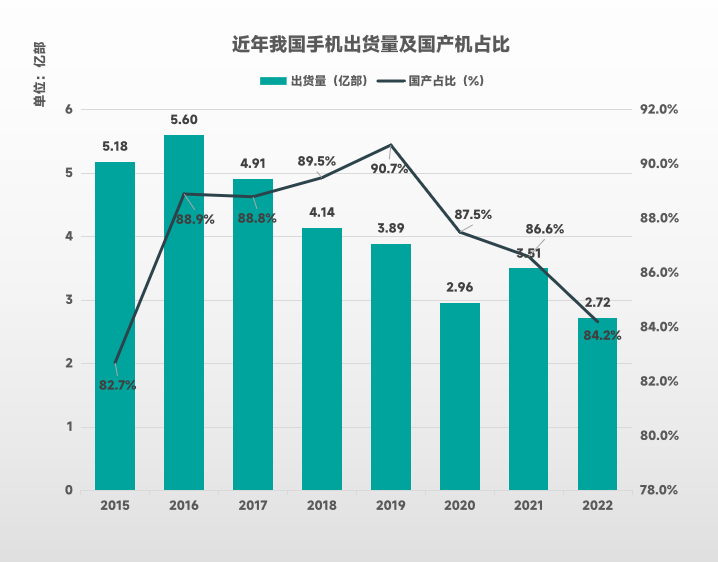

2、手机步入存量时代,国产机型稳居主流。

(数据来源:中国信通院)

自2016年以来,我国手机出货量明显呈下降趋势,至2022年已跌至2.72亿部,不及2016年(5.6亿部)的半数。2021年得益于5G技术发展、5G智能手机加速普及,激发了消费者换机行为,使当年出货量出现了一定回升,但在此后继续保持大幅下跌,充分表明国内手机消费市场已从增量期步入存量期,消费者需求更加多元化。从往日的依靠走量向提升单品质量、价格转变,实现行业消费升级,将成为手机市场在新时代下的主要增长点之一。

此外,2015-2022年间,国产机型在我国手机出货量中占比始终处于80%以上,并在2019年达到90.7%的市场占有率峰值。近三年,其占比虽出现了持续下降,但对市场地位不构成明显影响,2022年保持在84.2%的较高水平。主要原因可能是市场整体销量规模下降,消费者对产品品质要求增高,导致部分低端廉价国产机遇冷。因此国内手机厂商也正纷纷探索转型,力推高端旗舰机,满足消费需求变动,预计国产机型市占率会在2023年小幅回升。

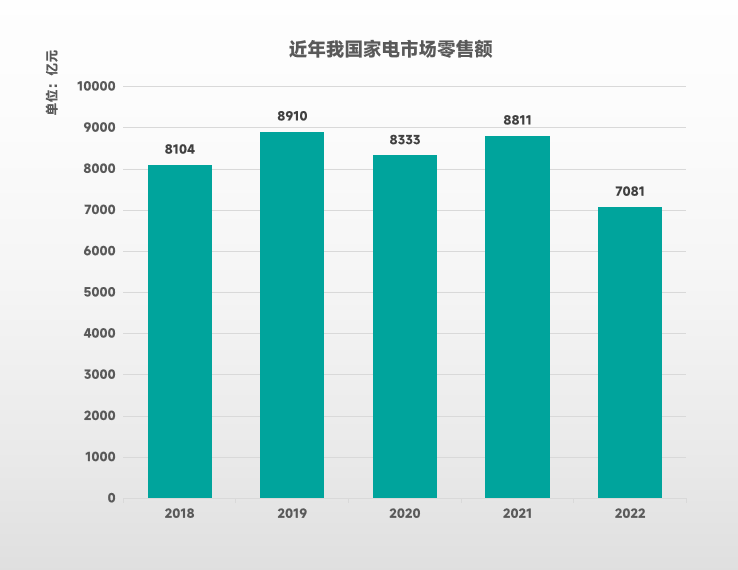

3、家电市场颓势显现,四大品类増势不足。

(数据来源:中国电子信息产业发展研究院、奥维云网)

从近年我国家电市场零售额来看,呈现出明显的增长滞缓乃至下降趋势。2018-2019年零售额从8104亿元增长至8910亿元,增速近10%;2020年受疫情影响,其零售额下滑至8333亿元;但在2021年并未恢复至疫情前水平,仅回升至8811亿元;并在2022年遭遇大幅下跌,整体零售额徘徊于7000亿水平。主要原因之一可能为近年我国房地产销售状况欠佳,直接影响到家装、家电市场的新增需求,而仅靠产品更新换代无法带动行业整体增长。

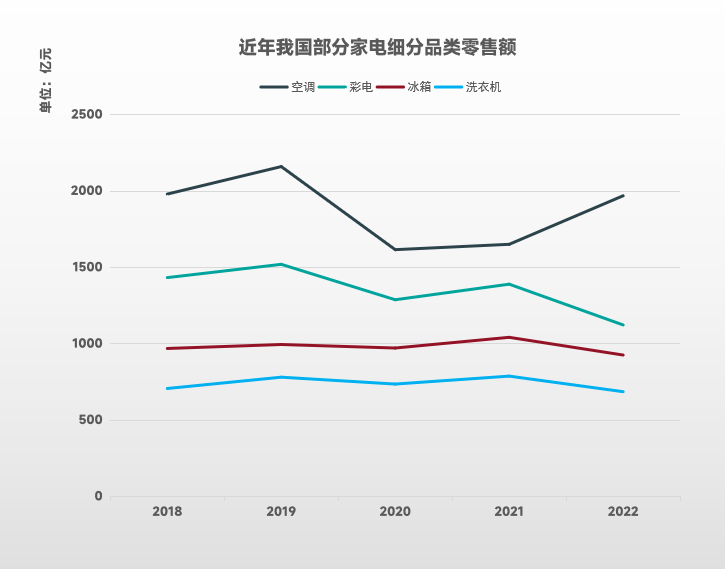

(数据来源:中国电子信息产业发展研究院、奥维云网)

空调、彩电、冰箱、洗衣机素有“四大家电”之称,是目前家电市场中零售额占比最大的四类单品。2018-2022年间,四类家电零售额规模皆未实现明显的增长突破。特别是2021-2022年,除空调零售额有所上升外,彩电、冰箱、洗衣机零售额纷纷下降。另外,空调、彩电的零售额峰值出现在2019年,分别为2160亿元、1520亿元;冰箱、洗衣机的零售额峰值出现在2021年,分别为1042亿元、788亿元。这与近年我国家电市场整体零售额较高的2019、2021年相符,说明“四大家电”的零售额高低一定程度上影响着行业景气度。

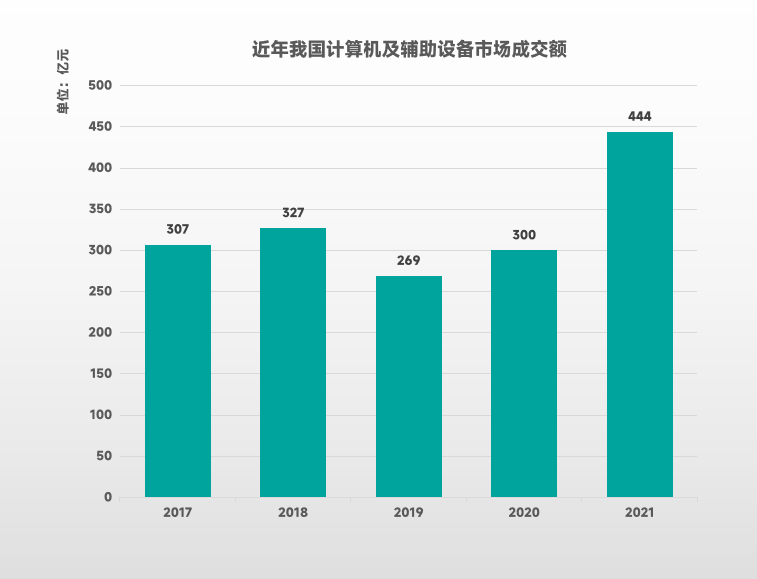

4、计算机类巧借东风,便携PC涨势迅猛。

(数据来源:国家统计局)

计算机作为一个大类,在我国3C市场销售额中占比并不高,2017-2020年基本维持在300亿元左右。但与市场规模巨大的家电市场不同,计算机类产品自身远程、无接触的特性,使其在疫情期间逆势增长,2019-2021年市场成交额连续上涨,从269亿元增至444亿元,增长率达65%以上。特别是便携易用的笔记本电脑贡献了大部分市场增量,例如我国2021年个人PC(不含平板电脑)出货量达5710万台,其中笔记本电脑出货量为3650万台+(数据来源:Canalys),占比约64%,已成为当代国民办公、娱乐首选设备之一。

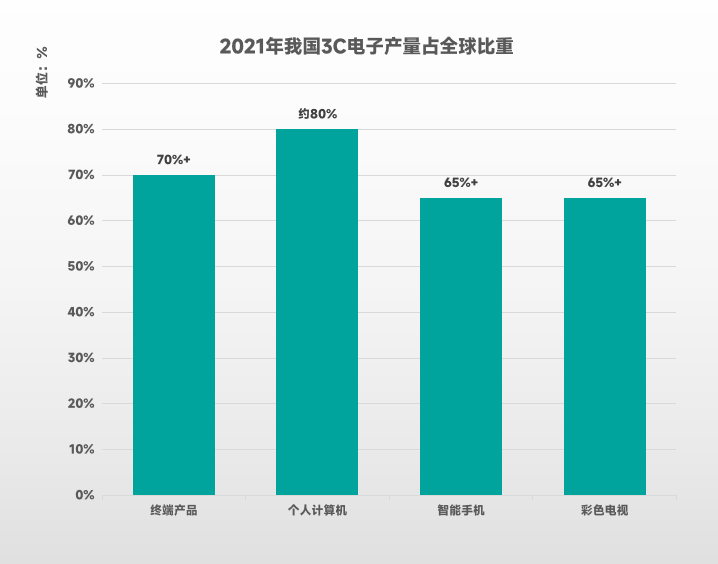

5、世界工厂远销四方,国货出海势不可挡。

(数据来源:工信部)

我国不仅是世界最主要的3C产品消费国之一,更是尤为重要的3C产品制造基地。据工信部统计数据,2021年我国3C终端产品的产量占全球比重超过70%。其中,个人计算机、智能手机、彩电等重要3C产品的产量皆处于世界首位,一些中国自主品牌更是在发达国家占据市场份额前列,在满足国内庞大需求的同时,也积极向海外市场输出质优价廉的中国制造3C产品,充分展现了“世界工厂”无与伦比的强大生产力。在近年部分细分品类内需不足的情况下,加强对外出口或将成为行业新的重要增长点。

6、行业缺乏新鲜血液,广东独擎3C帜旗。

(数据来源:IT桔子)

2013-2017年是我国新成立3C电子公司的短暂集中期,年均成立数量超过300家;步入2018年后,由于行业成熟度与技术壁垒持续提高,新成立3C公司数量快速降至126家;疫情期间行业新进入规模进一步压缩,2020年为40家,2021年则仅余10家。一方面反映出老牌3C较强的市场统治力挤占了新生行业机会;另一方面则表明行业活力不足,资本对其前景持谨慎观望态度,这也印证了近年3C市场中部分细分行业发展速度的滞缓。

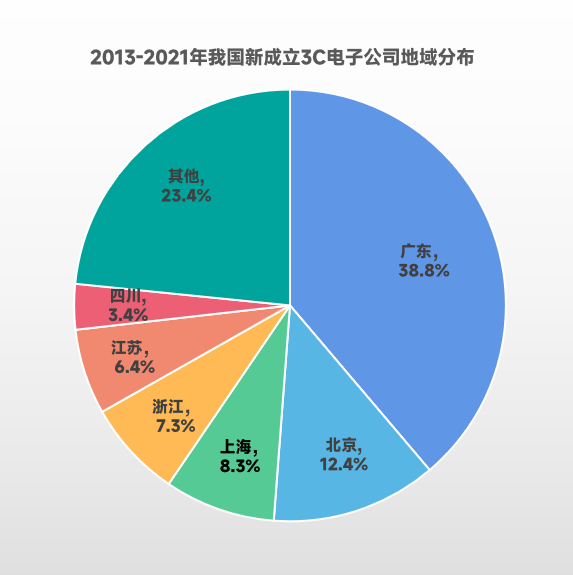

(数据来源:IT桔子)

在国内新成立3C公司数量快速衰减的背景下,沿海地区成为了孕育相关企业的主要摇篮。2013-2021年我国新成立3C公司地域分布中,广东省以38.8%的占比拔得头筹,远超排名二三的北京(12.4%)、上海(8.3%)等地区。既得益于当地良好的经济基础与产业政策,也与其制造业出口大省的身份有重要关联。可以预见,拥有行业最多新生主体的广东,将长期引领国内3C市场的走向。

7、行业销售周期变动,电商大促引领高峰。

(数据来源:部分电商平台)

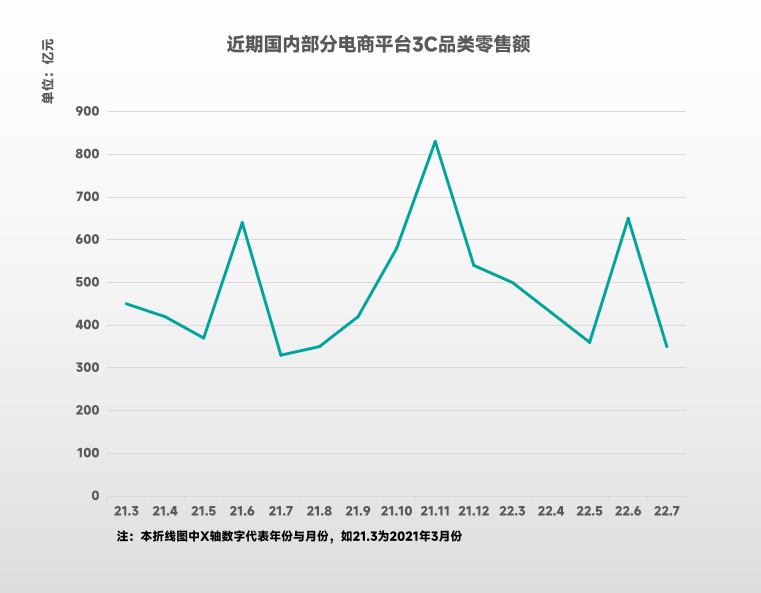

国内3C产品拥有较为明显的销售周期变动,从2021年3月到2022年7月部分电商平台的3C品类零售额来看,6月、11月为其销售高峰期,表明国内消费者购买3C产品的行为受“双十一”、“6.18”等电商平台大型促销活动影响较大。经过近15年的消费行为培养,在购物节期间购置3C产品已深入消费者心智,而这一周期规律也可更广泛地使用于大多数社会消费品类,成为独具中国特色的消费者特征。

三、发展趋势。

1、数字化技术深度融合,3C产品智能化加速。

随着5G通信、人工智能、物联网等新兴数字化技术的应用普及,以5G智能手机、智能家居为代表的3C产品智能化水平、市场渗透率不断提高,成为国内外3C厂商公认的技术竞争核心、及赢得消费者青睐的关键所在。这也会是下一代主流3C电子产品的发展方向,将在引领国内行业变革的同时带来新的强大增长动能。

2、国货品牌力争上游,中国智造转型升级。

数年以前,大部分国产3C产品在消费者心中是“低端”的代名词。而近年来,这种情况已改天换地,一大批国产3C品牌通过自主创新、加强研发,掌握了行业顶尖的核心技术,不仅得到了国内消费者的认可,更在欧美发达国家广受喜爱。例如,国产智能手机长期在国内占比超80%、国产3C终端产品产量在全球占比超过70%等,无不见证着3C行业从中国制造向中国智造的转型升级。

3、3C产业分工明确,行业资源更为集中。

基于国内3C行业新入局公司数量大幅减少,原有企业正逐步提高其专注度,分化为品牌商、制造商等多种类型,企业定位更加明确、行业分工日益深化。而细分赛道的确立也会使得行业竞争更加激烈,强者愈强,持续推动行业资源加速向优质品牌商、制造商聚拢,进一步提高国内3C行业集中度。

4、消费倾向日益多样,新兴品类承载希望。

我国国民可支配收入水平的提高,使得消费者对于3C产品的需求日益多样化。在此背景下,近年来传统“四大家电”增长遇冷,而新兴3C品类如可穿戴智能设备、智能家居等需求旺盛,已涌现出多个百亿级别市场。未来3C行业品牌商或将围绕新兴品类促进3C融合、打造自身产品新矩阵,以此满足新时代下消费者的多元化需求。